2019, Vol. 33

2019, Vol. 33

2. 沈阳药科大学亦弘商学院, 北京 100010

2. School of Yeehong Business, Shenyang Pharmaceutical University, Beijing 100010, China

重组蛋白多肽类生物药物[1-2]一般是人类天然存在的或与天然蛋白结构类似的蛋白质或多肽,是采用DNA重组技术或其他生物技术生产的蛋白类治疗药物。这类药物量微而活性强,相对来说副作用小、安全性高,自第一个重组生物技术蛋白类产品上市以来,几乎绝大多数创新生物药物都是重组蛋白多肽类药物[3],本文就我国已上市的重组蛋白多肽类药物进行深度分析。

重组蛋白多肽类药物也包括单抗类药物,单抗类药物的分析具体见“我国已上市治疗用单抗类产品分析”,本文的内容不包括单抗类药物。

1 重组蛋白多肽类产品整体情况分析重组蛋白多肽类产品是我国目前已上市治疗用生物制品批准文号数量最大的一类产品,一共有690个批准文号,占所有治疗用生物制品文号总数的近50%。其中国产文号470个,涵盖87个品种;进口文号220个,涵盖41个品种[4]。

1.1 我国已上市治疗用重组蛋白多肽类产品的批准情况回顾国产第一个重组蛋白多肽类药物于1990年获批,之后的10多年是国产重组蛋白多肽类生物药物发展的黄金时期,从1997年到2006年,一共有375个批准文号颁发,占这类产品所有批准文号数量的一半以上,平均每年近40个文号。但2007年以后批准文号数量急剧下降,最多的一年也只有14个批准文号,尤其是在2007年后和2015年后的几年里,受政策及环境影响,批准数量达到了两个低谷,每年的批准数量都不超过10个[4]。反观进口产品的批准数量趋势,与国产产品大相径庭。在国产品种批准数量最多的年份中(1997年到2003年),进口产品的批准数量却并不多,而到了2004年前后,进口产品的批准文号数量才达到一个峰值(如图 1)。此外,在2007年后的几年里,国产产品受政策影响大大减少时,进口产品的批准文号数反而同比增加,在2009年批准32个,达到了历史性最高。可见进口产品能否在国内顺利上市很大程度取决于注册法规的影响以及外企在国内实施的注册策略。

|

图 1 国产和进口重组蛋白多肽类产品历年上市批准文号数量 |

第一个国产重组蛋白多肽产品是在1990年批准的,之后的几年发展迅猛,在1998年国产重组产品批准品种数量达到高峰,这一年有12个品种获得批准,批准文号也达到了最多的54个,如图 2所示。1998年到2003年之间,虽然批准品种数量多,其批准文号数量也很多,批准文号数量是品种数量的5~6倍,这一期间批准文号数量远远超过品种数量的主要因素是批准的生产企业多,以及老品种增加规格或剂型所颁发的批准文号数量很多。在1998-2003年,平均每个品种都有至少3家企业获批,每家企业还有不同规格;老品种增加规格或剂型所颁发的批准文号达122个,占这一时期总批准文号数量的58%。从2003年到2017年的15年时间里,一共有47个品种获批,平均每年只有3个品种,针对这些品种颁发的批准文号数量只有88个,其比值较前一时期大大降低。

|

图 2 国产和进口历年批准上市的重组蛋白多肽类产品品种数量 |

虽然1989年第一个进口重组蛋白多肽产品就在国内获批,但很长一段时间内进口重组蛋白多肽类产品在国内的发展比较迟缓,一直到2001年,进口品种的总数才达到10个,在此之后,进口品种的上市步伐才逐步加速,然而即便在获批品种数量最多的一年也只有5个。虽然批件数与品种数之比也不低,主要是因为申报多个规格,因而同一品种会有多个批准文号,但重复申报的企业并不多,没有超过3家企业申报同一品种的情况。进口重组蛋白多肽类产品主要集中在内分泌代谢领域和抗病毒抗感染类治疗领域,FDA已经批准的全线糖尿病治疗生物药物,几乎都已在国内有进口产品获批上市。

2 重组蛋白多肽类产品的深入分析 2.1 重组蛋白多肽类产品的技术分析目前国内已上市的重组蛋白多肽类产品,几乎都是仿制品种,创新性很有限。从技术发展来看,从第一个产品获批开始,很长一段时间内这类产品都是传统的重组工程菌发酵产物为主导技术。对于新一代的化学修饰重组蛋白多肽类药物,如聚乙二醇(PEG)化修饰、脂肪酸链修饰、抗体Fc片段偶联、白蛋白偶联等,国内已有采用聚乙二醇(PEG)化修饰技术的上市产品,脂肪酸链修饰及抗体Fc片段偶联产品也有在进行Ⅲ期和Ⅱ临床研究的产品。但从上市时间来看,FDA批准的第一个聚乙二醇修饰重组蛋白——聚乙二醇干扰素α-2b是在2001年获得批准,国内的第一个获批产品是进口的聚乙二醇干扰素α-2a,在2003年获批,进口产品进入国内的时间延迟相对较短。而第一个国产聚乙二醇修饰的产品聚乙二醇化重组人粒细胞刺激因子却一直到2011年才批准上市,其滞后时间长达10年之久。其它技术类别的重组产品和FDA对应产品的上市滞后性如表 1所示,可以看出国产产品新技术的应用在上市时间上较FDA整体上还有很大差距,而且这种差距并没有逐渐缩小,反映出国内重组蛋白多肽类药物的研发技术创新仍然不足,仍需要仿制或只能进行有限的改良型创新。进口药物在时间滞后上相对较小,从时间上可以看出对国产研发的滞后起到了很好的用药补充。

|

|

表 1 不同技术特点重组蛋白多肽类产品首个代表性产品的上市时间 |

重组蛋白多肽类药物主要治疗领域分布在内分泌及代谢类、抗病毒和抗肿瘤三大治疗领域中,90%以上的品种都属于这三个领域。在内分泌和代谢领域中,国产和进口的品种重合率较高,批准文号和品种数量较多的重组人促红素、重组人胰岛素、重组人生长激素产品的国产和进口文号数量相当。对内分泌和代谢领域的品种类型进一步划分,国产品种中包含促红素类、胰岛素类、生长激素类、生长因子类以及其他激素类,进口品种中不含生长因子类,生长因子类产品在国内也属于特有品种。在国产的27个品种中,有15个品种为胰岛素类产品,占据该领域品种数的55%;进口的29个品种中,胰岛素类产品涉及到的品种类型也接近50%。截至2017年,中国糖尿病人数已达到1.1亿,成为世界上糖尿病患者人数最多的国家,中国糖尿病药品市场庞大,糖尿病治疗药物市场成为各大药企的争抢目标[5]。从国产和进口产品中胰岛素类药品的品种数就可以看出在这一领域国产和进口产品竞争的激烈程度。

在抗肿瘤或肿瘤辅助用药领域中,国产和进口的品种重合率很低,国产一共有13个重组蛋白多肽类品种;进口产品除重组人粒细胞刺激因子外,在重组蛋白多肽类产品上没有其它产品进入中国,表明在重组蛋白多肽类产品上,进口产品在抗肿瘤治疗领域与国产产品的竞争并不激烈。

2.3 重组蛋白多肽类产品的重复申报分析在内分泌和代谢领域中,国产品种中的重组人促红素注射液(CHO细胞)(10家生产企业)、注射用重组人生长激素(5家生产企业)、重组人胰岛素注射液(4家生产企业)、精蛋白重组人胰岛素注射液(4家生产企业)、重组人胰岛素(4家生产企业)为重复度较高的品种,生产企业数在4家及以上,国产产品总体上在这一治疗领域内重复申报情况并不突出,有18个品种均为国内独家。进口品种中,所有批准品种的持证商数量皆在3家及以下,基本不存在重复品种。

抗肿瘤治疗领域中,重复度最高的是重组人粒细胞刺激因子注射液。这个品种属于老重组产品,上市已有20年,国产产品均是1998年到2002年之间批准上市。进口产品有两种制剂类型,重组人粒细胞刺激因子注射液(文号数10个)和注射用重组人粒细胞刺激因子(CHO细胞)(文号数3个),均分别由一个企业生产,多个文号主要是因为不同规格,并不是不同企业的重复申报。

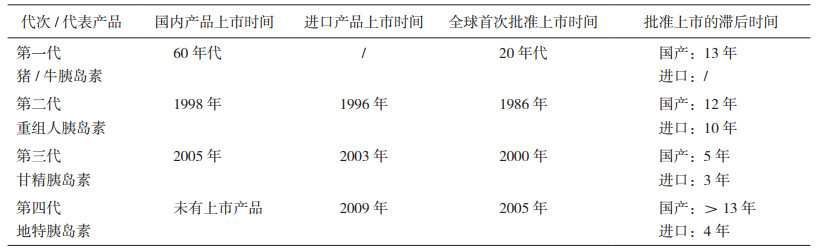

3 代表性产品的代次分析胰岛素类产品是重组蛋白多肽类技术的典型产品,以胰岛素类产品为例,按照技术发展的不同阶段,这类产品至今为止发展到了第四代产品。从第一代胰岛素-动物胰岛素、第二代胰岛素-人胰岛素及精蛋白人胰岛素等、第三代胰岛素-氨基酸改构的人胰岛素类似物到第四代胰岛素-化学修饰的长效胰岛素。

3.1 第一代胰岛素的上市情况分析第一代胰岛素是从猪、牛等动物的胰腺中分离并纯化的动物胰岛素,由于是动物源性,在氨基酸序列上与人胰岛素有一定差别,存在潜在的免疫原性等副作用,市场应用已越来越少,仅有少数几个国内生产厂家还有产品上市。这类胰岛素产品都是二十年前批准,当时都是按照化学药品批准上市的。进口产品中没有第一代胰岛素产品在国内上市。随着第二、三和四代胰岛素的逐渐推广,第一代胰岛素将逐渐退出糖尿病治疗市场。

3.2 第二代胰岛素的上市情况分析第二代人胰岛素及精蛋白人胰岛素国产品种主要有重组人胰岛素注射液、精蛋白重组人胰岛素注射液、精蛋白重组人胰岛素混合注射液(30/70)、精蛋白重组人胰岛素混合注射液(5 0 / 5 0)、精蛋白重组人胰岛素混合注射液(40/60)等5个品种,24个批准文号。国产第二代胰岛素产品最早上市的是1998年批准的重组人胰岛素注射液,目前批准上市产品共由4家企业所有。进口第二代胰岛素品种主要有重组人胰岛素注射液、精蛋白重组人胰岛素注射液、精蛋白重组人胰岛素注射液(预混30/70)、精蛋白重组人胰岛素注射液(预混50/50)等4个品种,58个批准文号,主要来自3家持证商。值得注意的是,诺和诺德是全球最大的胰岛素类产品生产企业,也是最早进入中国的生产企业之一,在国内拥有的批件数量也最多,品种数量涵盖所有进口产品(4个品种,批准文号数量超过30个),但由于历史原因,其公司的第二代胰岛素产品均按化学药品批准。进口二代胰岛素最早于1996年进入中国获批,虽然进口产品仅比国产产品早两年批准上市,而FDA[6]早在1982年就已经批准了重组人胰岛素的上市,国产第二代胰岛素的批准时间较美国滞后了16年。不过发展至今,第二代胰岛素的所有产品类型,国产产品都能全覆盖,二代胰岛素国产产品的市场占有率也在逐年增加。

国产第二代胰岛素的4家生产企业,其首次获批都是在2009年之前,之后一直到2017年底都没有新的国产企业的二代胰岛素批准上市,只是原有企业的增加规格等。进口产品的4家持证商,也均在2009年以前首次获得批准,总体上国产产品的开发时间虽然大大落后于国际水平,但上市的品种数与进口产品基本保持了同步。值得一提的是,进口的第二代胰岛素文号数是国产文号数的两倍之多,表明胰岛素类产品也是进口的重点产品。从批准时间上来看,国产的第二代胰岛素集中在两个时间段:2002-2004年和2008-2010年;而进口的第二代胰岛素从1996年进入中国市场后,到2007年前批准文号数量和间隔较为均衡,2008年开始批准数量逐年升高,在2010年批件数量达到顶峰。

|

图 3 第二代胰岛素国产和进口品种批准上市时间分布 |

第三代胰岛素主要有门冬胰岛素、甘精胰岛素、赖脯胰岛素、谷赖胰岛素以及相关的制剂产品。国产三代胰岛素目前仅有赖脯胰岛素和甘精胰岛素2个品种的3个制剂产品,分别是精蛋白锌重组赖脯胰岛素混合注射液(25R)、重组甘精胰岛素注射液、重组赖脯胰岛素注射液,涉及文号数11个,仅有2家生产企业。甘精胰岛素是国产首个获批的三代胰岛素。此外,国内还有两个原研地产化品种—门冬胰岛素注射液和门冬胰岛素30注射液。

几乎所有的第三代胰岛素在国内都有进口产品,主要有精蛋白锌重组赖脯胰岛素混合注射液(25R)、精蛋白锌重组赖脯胰岛素混合注射液(50R)、甘精胰岛素注射液、门冬胰岛素注射液、门冬胰岛素30注射液、门冬胰岛素50注射液、谷赖胰岛素注射液等7个品种,涉及文号数34个。第三代胰岛素的进口品种市场由在糖尿病治疗领域排名前三的全球制药企业瓜分。第三代胰岛素产品进口品种主要集中在2009年前进入国内市场,从批准时间、品种数量来看,国产品种在第三代胰岛素的上市批准上已明显落后。

|

图 4 第三代胰岛素国产和进口品种批准上市时间分布 |

第四代胰岛素是在第三代胰岛素基础上,增加了化学修饰的工艺技术,如脂肪酸链修饰、PEG修饰等,从而大大延长了产品的半衰期,减少患者的用药频率,产品主要有地特胰岛素和德谷胰岛素,以及PEG化赖脯胰岛素。国产第四代胰岛素还在研发阶段,至今没有上市产品。而进口品种中,地特胰岛素和德谷胰岛素均已进入了中国市场,前者在2009年就已获批,后者在2017年获得上市批准。第四代胰岛素代表了胰岛素类产品的最新技术,尽管离第一个四代胰岛素地特胰岛素的上市已有13年之久,国内企业仍然没有在技术上取得明显的突破,至今为止仍在研发阶段。

从创新能力来看,国产企业在胰岛素类产品领域还没有一个自主创新产品,所有上市品种均为仿制品种。然而,即便是仿制,整体上来看,第二、三、四代胰岛素在品种和文号数上国产产品都处于落后状态。从批准时间上看,尽管第三代胰岛素国内企业落后并不大,曾一度看到缩小差距的希望,然而,至今为止仍只有2家企业获批,和国际先进企业的距离并没有缩小,到第四代产品,我们落后的时间甚至更加显著(如表 2)。国产企业仍然只能满足二代胰岛素产品的临床用药需求,三代胰岛素的主要市场仍然由进口企业占据,国内企业的四代胰岛素,从目前的进度来看,至少还有3~5年时间才可能上市。糖尿病已经是仅次于肿瘤的第二大治疗领域,我国作为全球的糖尿病第一大国,胰岛素类产品仍然是糖尿病治疗的首选产品[7],而国产产品还远未满足我国的临床需求,很大程度还依赖进口产品的补充。尽管近年来有不少国内企业加入到糖尿病治疗领域的竞争,但开发进度相对缓慢,创新能力有限,这一领域仍有待加强。

|

|

表 2 不同技术更新代次胰岛素类产品上市时间 |

重组蛋白多肽类产品是整个治疗用生物制品的核心,这类产品的产业发展水平在一定程度上代表了整个国家的生物药物技术层次。虽然这类产品的上市时间已超过30年,但仍然不断有创新产品上市。我国在重组技术产品上的起步并不算晚,尽管在一些产品上国产药品基本上可以替代进口产品,但依旧只是早期产品或前几代产品,在新一代产品的开发上,国内企业由于创新不足及技术落后,和国际先进水平的差距近年来在进一步加大。

由于这类产品的技术门槛和资金投入相对较高,国内缺少有国际竞争力的大型企业投入参与。国家应该从政策上加强引导,一方面,完善和加强生物类似药的指导原则制定,坚实研发基础;另一方面,鼓励创新药物的开发,在审评审批以及医保支付等方面加大支持,推动重组蛋白多肽类产品乃至整个生物制品产业的快速发展。

致谢

本文来自亦弘商学院组织开展的“我国生物制品产品目录分析及建立我国‘紫皮书’的必要性和可行性研究课题”,该课题由国家药品监督管理局药品注册管理司委托。感谢研究期间课题委托单位及业界专家同仁给予的大力支持!

| [1] |

曲耀成, 姚雪静. 重组蛋白类药物蛋白含量测定方法研究进展[J]. 药学研究, 2018, 37(3): 174-177. |

| [2] |

谢华玲, 陈芳, CynthiaLiu, 等. 全球生物制药领域研发态势分析[J]. 中国生物工程杂志, 2019, 39(5): 1-10. |

| [3] |

徐欢, 周美玲, 葛琳, 等. 人血清白蛋白在蛋白多肽类药物长效化中的应用[J]. 中国生物工程杂志, 2019, 39(1): 82-89. |

| [4] |

刘志磊, 张彦彦, 李小芳. 我国生物制品的注册历程分析[J]. 中国新药杂志, 2018, 27(21): 2584-2587. |

| [5] |

慢病管理网.新版糖尿病地图发布: 中国糖尿病人数1.14亿, 居全球首位[EB/OL].(2017-11-29)[2019-04-24]. https://mp.weixin.qq.com/s/24KVngcQG21s1QeOYwuCBQ.

|

| [6] |

FDA. Purple Book[EB/OL].(2018-12)[2019-04-24]. https://www.fda.gov/drugs/therapeutic-biologicsa-pplications-bla/purple-book-lists-licensedbiological-products-reference-product-exclusivityand-biosimilarity-or.

|

| [7] |

王海荣. 不同胰岛素给药方式治疗糖尿病的临床研究[J]. 全科口腔医学电子杂志, 2019, 6(19): 197. |